Kako funkcionira zdravstveno osiguranje u Švicarskoj?

Moram priznati da sam zbog Švicarskog zdravstvenog sustava shvatio općenito problem zdravstvenog sustava u svijetu, u biti koliko je sve skupo i na kraju krajeva koliko je zdravstveni sustav u Hrvatskoj neodrživ i da vrijedi ona: “Koliko para, toliko muzike”.

Napomena: ovdje ću govoriti o mom zdravstvenom osiguranju u kantonu Zürich, jer se iznosi znatno razlikuju od kantona do kantona, npr. istraživanja im kažu da su ljudi koji žive na selu zdraviji te zbog toga plaćaju manje :)

Naime, zdravstveni sustav ne funkcionira na isti način kao u Hrvatskoj, gdje vam se iznos za zdravstveno osiguranje oduzima od vaše bruto plaće, nego vi sami plaćate određeni mjesečni iznos od vaše neto plaće, odnosno od onoga što dobijete “na ruke”. Zašto je to tako?

Na prvu mi je to iskreno bilo glupo, kao: “zašto bi se ja time morao zezati, nek mi skinu s plaće i riješeno”. No nije tako, oni vama daju šansu da odlučite kakvo osiguranje želite i da sami regulirate visinu iznosa, jer zašto bi vi, koji odete jednom godišnje doktoru, plaćali isto kao i netko tko ide svaki mjesec, ima smisla, zar ne? :)

Pa krenimo redom, nakon što se preselite i prijavite u Švicarsku, imate 3 mjeseca da ugovorite zdravstveno osiguranje u jednoj od mnogih osiguravajućih kuća. Najpoznatija su Helsana, Swica i CSS, no preporučujem vam da napravite usporedbu s ostalim preko stranice Comparis. U slučaju da zdravstveno osiguranje ugovorite nakon dva mjeseca, ne brinite, poslat će vam račun i za prvi i drugi mjesec, jer gledaju datum vaše prijave u Švicarskoj.

Kod odabira zdravstvenog osiguranja morate obratiti pozornost na 3 stvari jer oni na kraju utječu na visinu vašeg mjesečnog iznosa.

1. Franšiza

Prvi dio koji morate odabrati jest visinu franšize, odnosno visinu iznosa do kojeg ćete sami plaćati sve svoje pristigle troškove neovisno o tome što za zdravstveno već plaćate mjesečni iznos. A nakon što pređete franšizu i dalje plaćate 10% od svakog računa i tako sve do 700 CHF, tek nakon toga vaše zdravstveno 100% preuzima vaše osnovne troškove.

Također, franšizu možete promijeniti jednom godišnje i to samo za sljedeću godinu, bitno je naglasiti da ovo sve vrijedi za jednu kalendarsku godinu, što znači da vam se od 1. siječnja sve resetira i ponovno krećete od svoje pune stare/nove franšize.

Visine franšiza su 300 CHF, 500 CHF, 1000 CHF, 1500 CHF, 2000 CHF i 2500 CHF

Što je manja franšiza, veći je mjesečni iznos koji plaćate za zdravstveno osiguranje i obratno. Uglavnom preporučuje se osobama slabijeg zdravlja, tj. onima koji znaju da su dosta boležljivi da uzmu manju franšizu tako da što prije dođu do tog iznosa kako bi im nakon toga zdravstveno osiguranje preuzelo daljnje troškove.

2. Način odlaska doktoru

Druga stvar koju morate odabrati jest način na koji želite ići doktoru.

- Telefon — prvo nazovete određeni broj i razgovarate s doktorom koji će vam pokušati pomoći preko telefona, a zatim ako je zaista potrebno uputiti vas kod određenog specijaliste ili bolnicu. Ovaj dio je najjeftiniji jer kao što vidite, pokušavaju vam pomoći preko telefona tako da ne uzimate vrijeme doktoru u nekoj klinici, pogotovo oko nekih banalnih stvari. :)

- Osobni doktor — prvo uvijek morate razgovarati s vašim doktorom i onda vas on šalje dalje specijalisti ako je potrebno.

- Slobodan izbor — sami odlučujete kod kojeg ćete doktora ili čak specijaliste ići (najskuplja varijanta).

3. Dodatno zdravstveno osiguranje

Uz osnovno osiguranje također možete odabrati i dodatno osiguranje koje u Švicarskoj nije obavezno. No, imajte na umu da svaka stavka u dodatnom osiguranju nosi još koji franak više u vašem mjesečnom iznosu, što lako može povećati iznos za 100, 200 CHF. Npr., možete odabrati putno osiguranje, u slučaju da ostane u bolnici mogućnost odabira privatne sobe, zatim pokrivenost za određene ljekove, pokrivenost za kontrolu vida i promjenu naočala, određeni popusti za bavljenje sportom itd. Uglavnom, izbor je stvarno velik i svako osiguranje nudi svoje pakete za dodatno osiguranje, no naprimjer ako ste osigurani u Helsani i tamo vam se ne sviđaju paketi u dodatnom osiguranju i želite određeni paket iz dodatnog osiguranja iz recimo CSS, slobodno taj paket dodatnog osiguranja možete uzeti kod njih, dok osnovno osiguranje imate u Helsani :)

Naravno, kako bolje objasniti nego na mom primjeru.

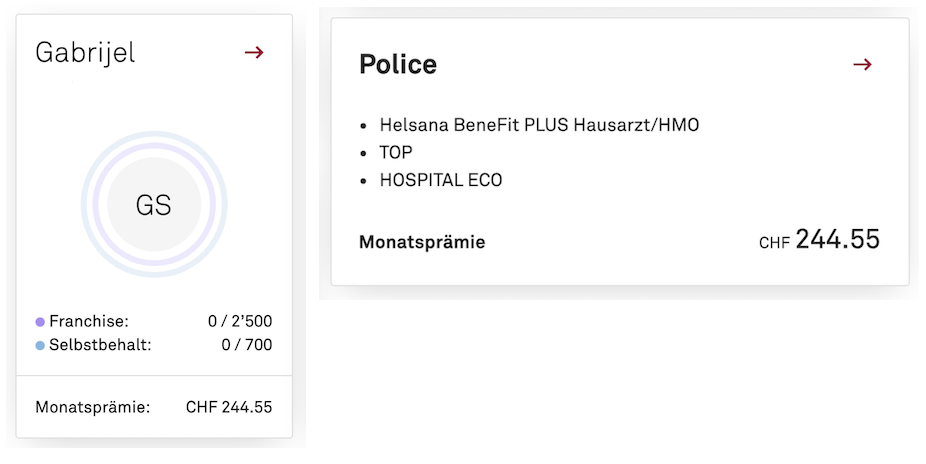

Možete vidjeti da ja imam franšizu od 2500 CHF, osobnog doktora i to plaćam 230.80 CHF. Također imam dva paketa u dodatnom osiguranju, u prvom paketu dodatnog osiguranja imam putno osiguranje po cijelom svijetu, do 150 CHF godišnje na naočale/leće, 90% pokrivenost za ljekove i još neke druge sitnice te to plaćam 11.10 CHF mjesečno. Drugi paket je pak više vezan za bolnicu u Švicarskoj i tu imam 100% pokriven trošak ostanka u bolnici, gdje dijelim sobu s drugima, 30 sati godišnje privatnu tetu koja se može brinuti o djetetu doma dok sam ja u bolnici, 30 CHF po danu (do maksimalno 30 dana) plaćeno za toplice, 30 CHF po danu (do maksimalno 30 dana) za pomoć u kući nakon izlaska iz bolnice i još neke dodatne sitnice i to plaćam 2.65 CHF mjesečno.

Znači ukupno plaćam 244.55 CHF mjesečno za zdravstveno osiguranje, no da mi se slučajno nešto desi do 2500 CHF bi i dalje sam morao platiti a nakon toga još 10% od svakog računa sve do 700 CHF i tek tada bi zdravstveno osiguranje preuzelo 100%. No, mogao sam odabrati i franšizu od 300 CHF i onda da mi se nešto desi morao bi platiti samo 300 CHF no tada mjesečno ne bi plaćao 244.55 nego znatno više, cca. 370 CHF. Upravo zbog toga vi morate odlučiti da li vam je isplativije platiti cca. 120 CHF više uz mogućnost da nećete doći ni do tih 300 CHF franšize ili spremiti cca. 120 CHF x 12 mjeseci u džep ali riskirati da platite 2500 CHF ako dođe do većih problema. Naravno može se i desiti da ćete samo biti prehlađeni i jednom otići kod doktora i to platiti 200 CHF a, a recimo imate franšizu od 300 CHF i tada ste opet u gubitku jer niste dostigli franšizu a plaćate cca. 370 CHF mjesečno.

Ono što je bitno napomenuti su još dvije stvari:

- Ovo ne vrijedi za trudnice, naime, svi pregledi tijekom trudnoće, razno-razne konzultacije itd. su pokriveni i ne ulaze u franšizu tako da ste tu oslobođeni plaćanja.

- Posjet zubaru također ne ulazi u franšizu i njega plaćate odvojeno kada god odete zubaru.

Ako vam je ovaj post pomogao lupite koji Clap (Pljesak) ili shareajte ovaj post da ga i drugi lakše pronađu. Ukoliko imate bilo kakva pitanja slobodno mi se obratite u komentarima ispod ili na e-mail gabrijel.skoro(at)gmail.com. A možete me zapratiti i na Instagramu ili na Youtubeu gdje vam pričamo i pokazujemo Švicarsku.

Youtube